Обычно расчеты компаний деньгами проводятся через лицевые счета в банках. Такие расчеты легко контролировать, взаимодействие с банками у проверяющих органов налажено.

Другое дело – расчеты суррогатами денег. Поэтому расчетам суррогатами денег в Инспекторе уделено особое внимание. Типичным примером расчетов суррогатами денег являются взаимозачеты и расчеты между третьими лицами.

Взаимозачеты бывают, если контрагент, к примеру, одновременно является поставщиком и покупателем. Если наша компания должна этому контрагенту 10 млн.руб. как поставщику, а он должен нашей компании 12 как покупатель, то на 10 млн.руб. можно сделать зачет взаимных требований.

Расчеты между третьими лицами бывают, например, когда в бухгалтерском учете отражено, что заказчик на счете 62.01 погасил задолженность предприятия перед поставщиком на счете 60.01.

Проверить расчеты между третьими лицами значительно сложнее, чем расчеты по лицевым счетам в банках. Особенно, если поставщик не резидент РФ – получить информацию в таких случаях намного сложнее.

Поэтому, расчеты между третьими лицами привлекают особое внимание проверяющих органов.

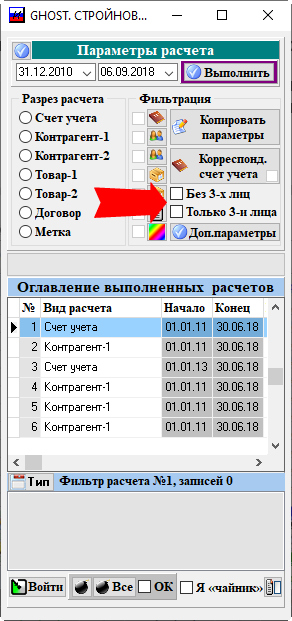

Чтобы оценить удельный вес расчетов между третьими лицами при выполнении бухгалтерского расчета в Инспекторе можно ВКЛючать опции, которые позволяют учитывать или не учитывать расчеты между третьими лицами – см. жирную стрелку на панели параметров расчета на рис. ниже:

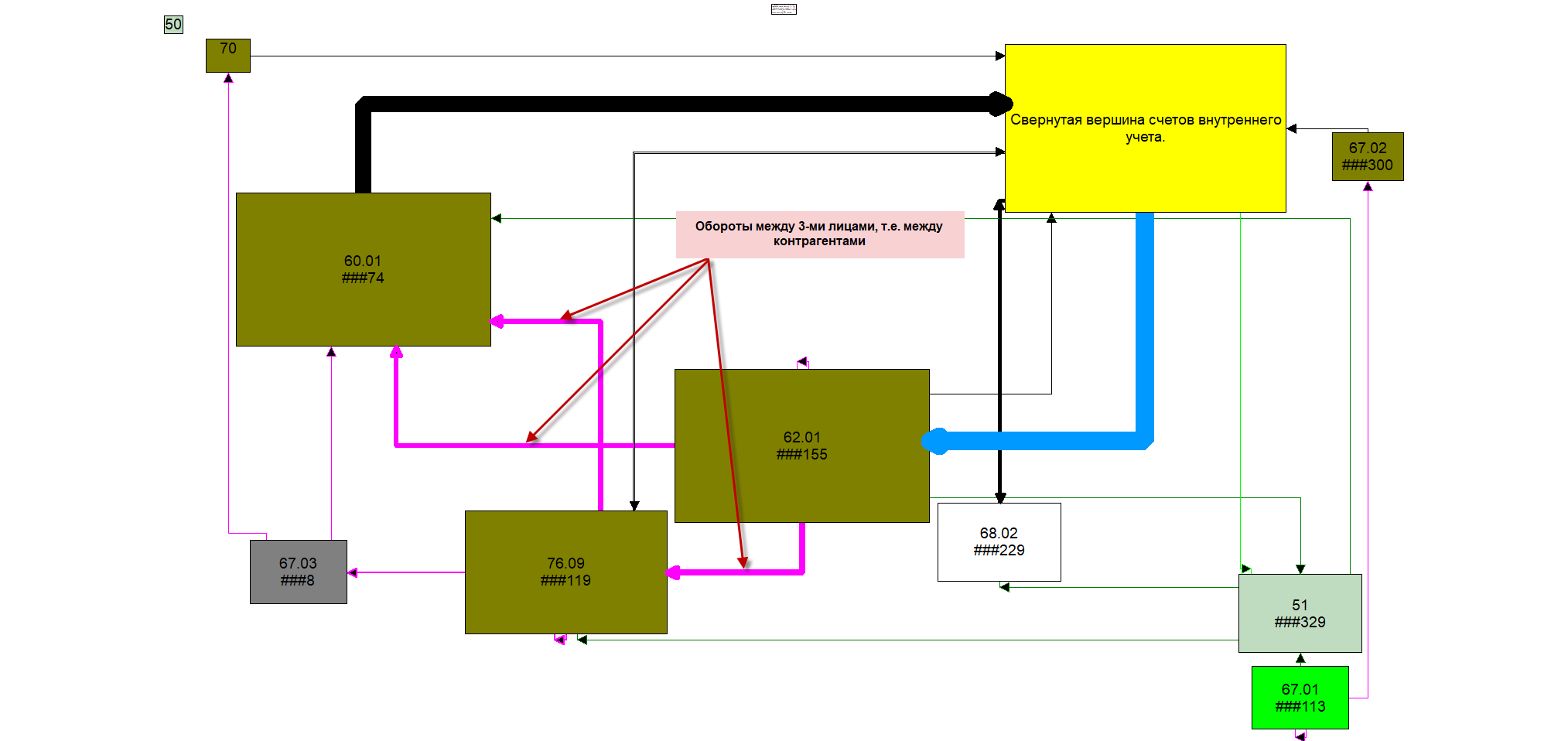

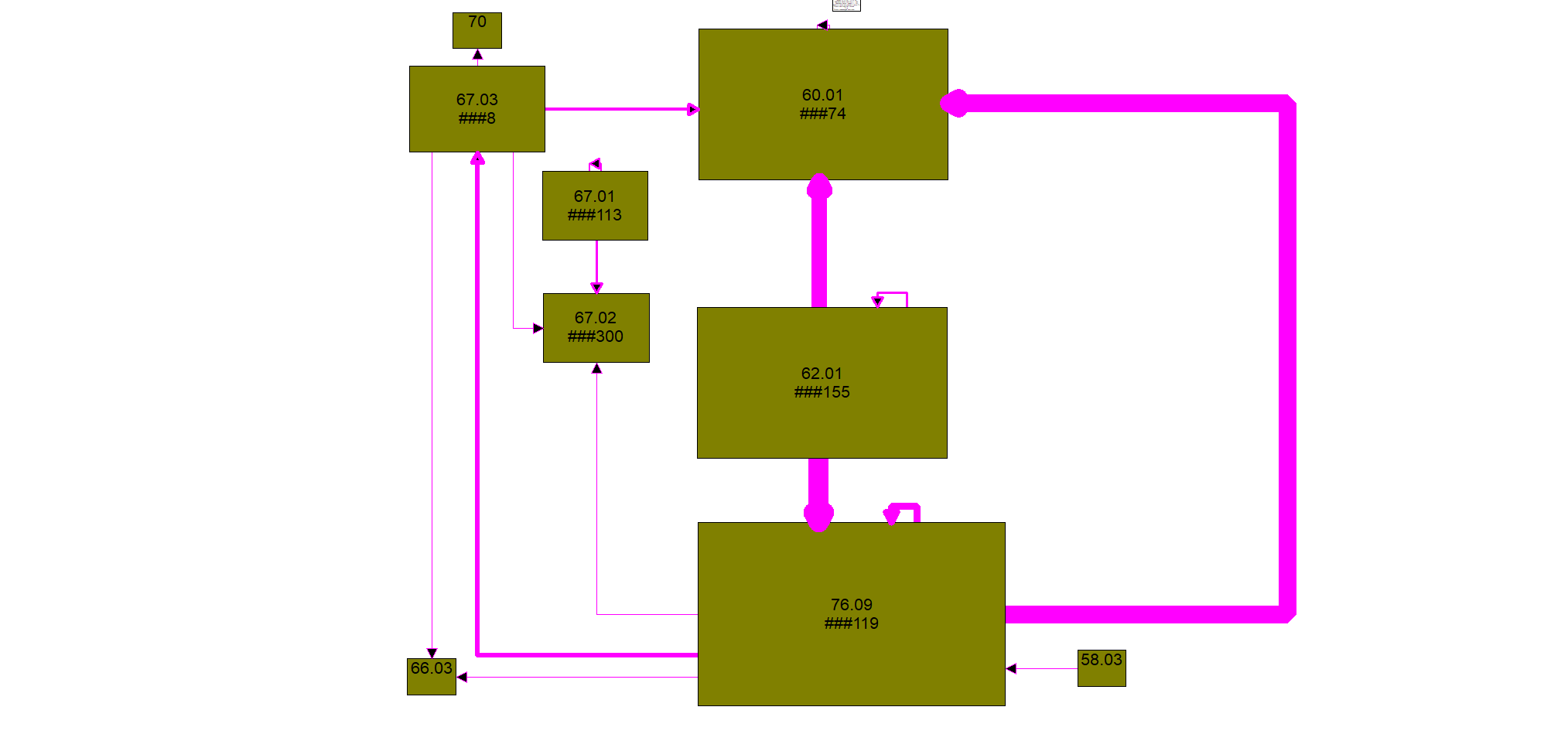

Ниже представлен расчет в разрезе счетов бухгалтерского учета крупного строительного холдинга в трех вариантах:

учитываются только прямые расчеты между предприятием и его контрагентами, расчеты между 3-ми лицами (взаимозачеты) не учитываются: Обычно расчеты компаний деньгами проводятся через лицевые счета в банках. Такие расчеты легко контролировать, взаимодействие с банками у проверяющих органов налажено.

Другое дело – расчеты суррогатами денег. Поэтому расчетам суррогатами денег в Инспекторе уделено особое внимание. Типичным примером расчетов суррогатами денег являются взаимозачеты и расчеты между третьими лицами.

Взаимозачеты бывают, если контрагент, к примеру, одновременно является поставщиком и покупателем. Если наша компания должна этому контрагенту 10 млн.руб. как поставщику, а он должен нашей компании 12 как покупатель, то на 10 млн.руб. можно сделать зачет взаимных требований.

Расчеты между третьими лицами бывают, например, когда в бухгалтерском учете отражено, что заказчик на счете 62.01 погасил задолженность предприятия перед поставщиком на счете 60.01.

Проверить расчеты между третьими лицами значительно сложнее, чем расчеты по лицевым счетам в банках. Особенно, если поставщик не резидент РФ – получить информацию в таких случаях намного сложнее.

Поэтому, расчеты между третьими лицами привлекают особое внимание проверяющих органов.

Чтобы оценить удельный вес расчетов между третьими лицами при выполнении бухгалтерского расчета в Инспекторе можно ВКЛючать опции, которые позволяют учитывать или не учитывать расчеты между третьими лицами – см. жирную стрелку на панели параметров расчета на рис.ниже:

Ниже представлен расчет в разрезе счетов бухгалтерского учета крупного строительного холдинга в трех вариантах:

Видно, что расчеты Холдинга с его контрагентами на ¾ основаны на расчетах между третьими лицами. Т.е. без расчетов по лицевым счетам в банках.

Большой удельный вес расчетов между третьими лицами в бухгалтерском учете компании может привести к масштабным встречным проверкам.

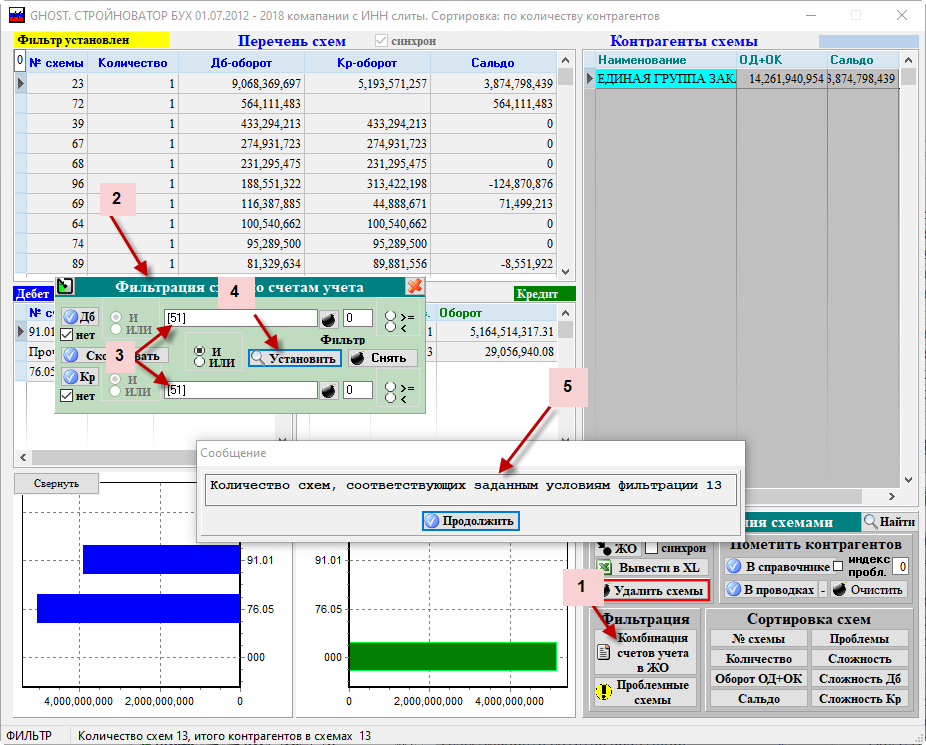

Рассмотренный выше режим Схемы позволяет отфильтровать схемы, в которых обороты по лицевым счетам в банках минимальны или вовсе отсутствуют:

Последовательность действий на рис.выше.

1 – щелкнули на кнопке Фильтровать по комбинации счетов учета в ЖО;

2 – появилась панель с параметрами фильтрации Схем;

3 – задали счет 51 по дебету и по кредиту с условием Нет и И в обеих разделах журнала-ордера;

4 – щелкнули на кнопке Установить на панели фильтрации схем;

5 – получили сообщение, что по заданным условиям отфильтровано 13 схем.