Las llamadas 'deudas fantasma' tienen en estado de alerta a los bancos de EU. ¿En qué consiste el ‘Compre ahora, pague después’ y por qué podría no ser una buena opción?

Ya es bastante difícil para los banqueros centrales y los operadores de Wall Street entender la economía después de la pandemia de COVID-19 con los datos de que disponen. A eso hay que agregarle que en Wells Fargo & Co., el economista senior Tim Quinlan está particularmente asustado por las “deudas fantasma” que no puede ver.

Ese ‘espectro’ está detrás de promociones como ‘compre ahora, pague después’, conocidas como BNPL (buy now, pay later, por su siglas en inglés), que permiten a los consumidores dividir las compras en cuotas más pequeñas, sobre todo en línea.

En el marcado de Estados Unidos, las empresas que ofrecen estos productos llamados de “pago en cuatro” —como Affirm Holdings Inc, Klarna Bank AB y Afterpay de Block— no informan esos préstamos a las agencias de crédito.

Una y otra vez, se han resistido a los llamados a una mayor divulgación, incluso cuando el mercado ha crecido cada año desde al menos 2020 y se proyecta que alcanzará casi 700 mil millones de dólares a nivel mundial para 2028.

Eso enmascara una imagen completa de la salud financiera de los hogares estadounidenses, lo cual es crucial para todos, desde los bancos centrales globales, hasta los prestamistas regionales de Estados Unidos y las empresas multinacionales.

El gasto de los consumidores en la economía más grande del mundo ha sido tan resistente frente a una inflación persistentemente alta que los economistas y comerciantes han tenido que destrozar repetidamente sus pronósticos sobre una desaceleración del crecimiento y recortes de las tasas de interés.

Aún así, se están empezando a formar grietas. En primer lugar, fueron los estadounidenses los que se quedaron atrás en materia de préstamos para automóviles. Luego, las tasas de morosidad de las tarjetas de crédito alcanzaron su nivel más alto desde 2012 y la proporción de deudas con retraso de 30, 60 y 90 días estaba en alza.

La opción de pagar a plazos mediante préstamos a corto plazo existe desde hace varios años. Sin embargo, su popularidad se disparó durante la pandemiade COVID-19, especialmente entre los consumidores más jóvenes y con conocimientos digitales que gravitaron hacia los servicios como una alternativa a las tarjetas de crédito.

Las empresas pioneras del ‘compre hoy y pague después’, incluidas Afterpay, Klarna y Affirm, se lanzaron con minoristas de moda, se asociaron con personas influyentes en las redes sociales y se convirtieron en una opción común en aplicaciones y pagos en línea.

‘Compre hoy y pague después’ ofrece aprobaciones de crédito rápidas y permite a los consumidores pagar a plazos.

El primero suele pagarse de inmediato y los demás suelen cobrarse una vez cada dos semanas en el caso de los populares préstamos de “pago en cuatro”.

Por lo general, no hay intereses ni tarifas, siempre que los pagos se realicen a tiempo. Al igual que las compañías de tarjetas de crédito, las empresas de BNPL ganan dinero con las comisiones de los comerciantes, y algunas imponen fuertes sanciones por pagos atrasados.

La rápida adopción de los productos ha atraído a las principales instituciones financieras a ofrecer la opción de dividir los pagos, incluso cuando los reguladores les advierten sobre los riesgos . Eso incluye PayPal Holdings, US Bancorp y Citizens Financial Group.

Incluso los grandes bancos como Citigroup y JPMorgan Chase & Co. tienen capacidades similares en sus tarjetas de crédito.

La industria se ha tildado a sí misma de igualadora financiera. Argumentan que las “verificaciones crediticias blandas” (cuando un prestamista analiza el historial crediticio de un consumidor sin afectar su puntaje) amplían el acceso al crédito a aquellos desatendidos por los prestamistas tradicionales, mientras que el interés cero ofrece un mejor trato que muchas tarjetas.

Affirm dijo que sus clientes tienen un saldo pendiente promedio de 641 dólares, mientras que Afterpay y Klarna cifraron la cifra en 250 y 150 dólares, respectivamente. El saldo promedio de las tarjetas de crédito fue de 6 mil 501 dólares en el tercer trimestre de 2023, según datos de Experian.

Aún así, los críticos argumentan que BNPL es particularmente atractivo para los financieramente vulnerables. La Oficina de Protección Financiera del Consumidor ha señalado riesgos para los consumidores, incluidos cargos por pagos atrasados sorpresa e “intereses ocultos”, o cuando las compras de BNPL se realizan con tarjetas de crédito que cobran altas tasas de interés.

Algunos servicios de BNPL, incluidos Afterpay y Klarna, requieren que los prestatarios acepten un “pago automático obligatorio”, lo que significa que las empresas pueden cargar automáticamente la tarjeta de crédito o la cuenta bancaria registrada cuando vence el pago. Quienes vinculan estos últimos son potencialmente vulnerables a cargos por sobregiro.

Hay señales de que los consumidores también están luchando para pagar su deuda BNPL. Una encuesta reciente realizada para Bloomberg News por Harris Poll encontró que 43 por ciento de quienes deben dinero a los servicios de BNPL dijeron que estaban atrasados en los pagos, mientras que 28 por ciento dijo que estaban atrasados en otras deudas debido al gasto en las plataformas.

Para Quinlan, una preocupación importante es que los expertos económicos estén “dejándose llevar por la complacencia sobre dónde están los consumidores”.

“La gente necesita estar más consciente del riesgo del BNPL”, dijo en una entrevista

BNPL es una caja negra en gran medida debido a un antiguo juego de culpas entre los proveedores y las tres principales agencias de crédito: TransUnion, Experian PLC y Equifax.

Las compañías de BNPL no proporcionan datos sobre sus préstamos a plazos que se dividen en cuatro pagos, que fueron utilizados por los compradores en línea para gastar aproximadamente 19.2 mil millones de dólares en el primer trimestre, según Adobe Analytics, un aumento del 12.3 por ciento en comparación con el mismo período del año pasado.

Los gigantes del BNPL dicen que las agencias de crédito no pueden manejar su información y que revelarla podría dañar los puntajes crediticios de los clientes, que son clave para obtener hipotecas y otros préstamos. Las tres grandes agencias dicen que están listas, mientras que dos de las principales firmas de calificación crediticia, VantageScore Solutions y Fair Isaac (FICO), dicen que están equipadas para probar cómo los productos afectarán sus cifras. Mientras tanto, la regulación se cierne sobre la industria, pero este estancamiento ha dejado el status quo prácticamente intacto.

Ha habido señales de progreso. Apple a principios de este año se convirtió en el primer proveedor importante de ‘compre ahora, pague después’ en proporcionar datos de transacciones y pagos a Experian. A partir de ahora, proporciona una instantánea de la carga de deuda general de los consumidores de las transacciones de Apple Pay Later, pero la información no se utilizará para las puntuaciones de crédito del consumidor.

En declaraciones separadas a Bloomberg, Klarna, Affirm y Block dijeron que quieren garantías de que los puntajes crediticios de los consumidores y sus datos estarán protegidos antes de reportar información sobre los clientes. Los representantes de TransUnion, Experian y Equifax dijeron que actualizaron sus estructuras y que los datos estarían seguros.

Mientras tanto, la falta de transparencia tiene a los investigadores del Banco de la Reserva Federal de Nueva York, que publica un informe trimestral completo sobre los 17.5 billones de dólares de deuda de los hogares estadounidenses, convencidos de que se están perdiendo algo de lo que está sucediendo en la economía.

“Han alcanzado una cierta escala que podría afectar las suposiciones de los economistas sobre sus perspectivas económicas”, dijo Simon Khalaf, director ejecutivo de Marqeta, una firma que ayuda a los proveedores de BNPL a procesar sus pagos.

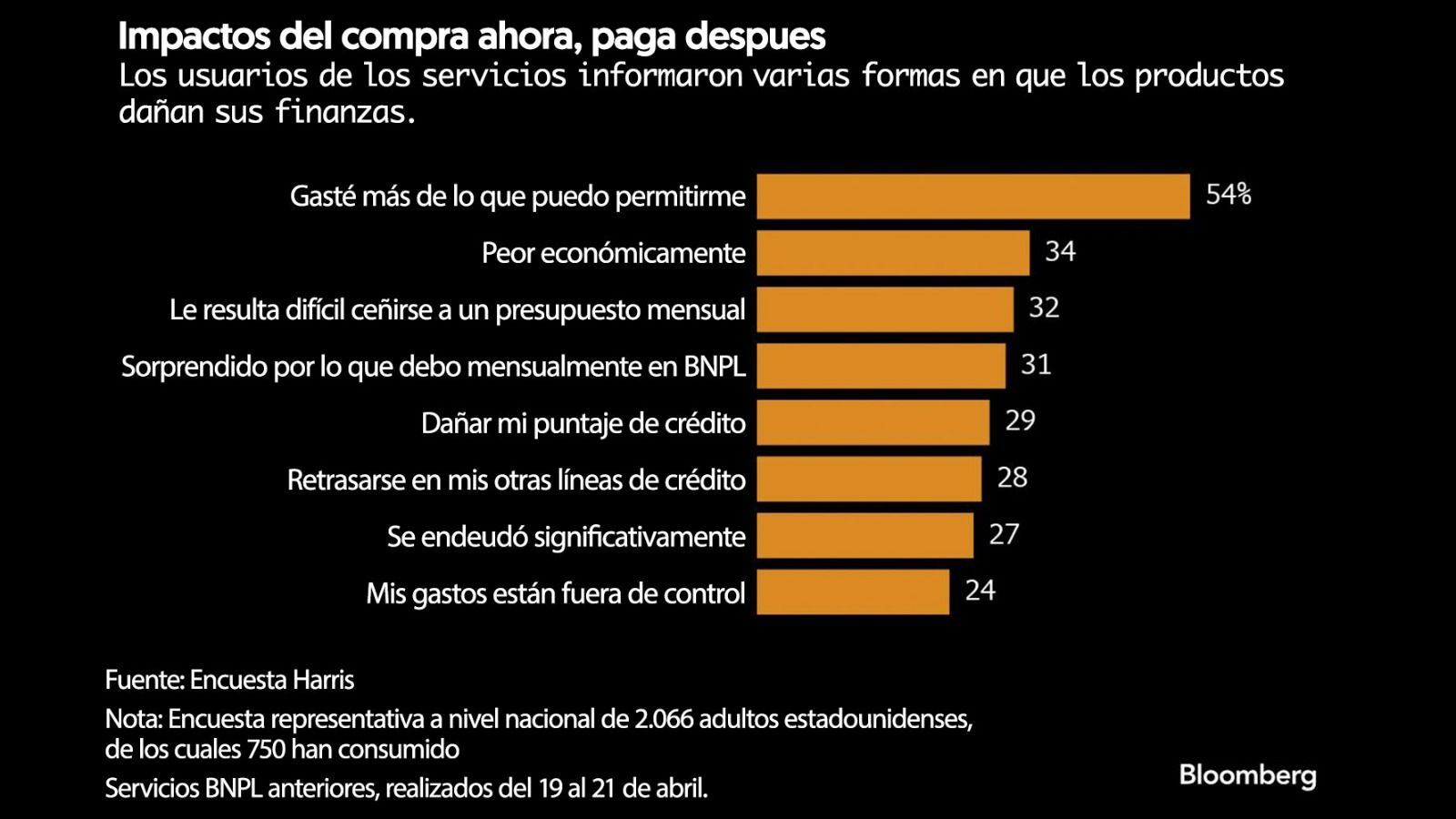

La encuesta Harris Poll, realizada el mes pasado, proporciona algunas pistas cruciales sobre cómo los estadounidenses usan el ‘compre hoy y pague después’ o BNPL. Por un lado, dividir los pagos en partes más pequeñas fomenta un mayor gasto.

Más de la mitad de los encuestados que utilizan BNPL dijeron que les permitía comprar más de lo que podían permitirse, mientras que casi una cuarta parte estuvo de acuerdo con la afirmación de que su gasto en BNPL estaba “fuera de control”.

Harris también descubrió que 23 por ciento de los usuarios dijeron que no podían permitirse la mayor parte de lo que compraron sin dividir los pagos, mientras que más de un tercio recurrió a los servicios después de agotar el límite de las tarjetas de crédito.

Los hallazgos también muestran que el gasto, que para más de un tercio de los usuarios ha superado los mil dólares, no se destina exclusivamente a artículos caros. Casi la mitad de quienes usan BNPL dicen que han comenzado o han considerado usarlo para pagar facturas o comprar artículos esenciales, incluidos alimentos.

Hasta ahora, los pequeños focos de angustia de los consumidores que han surgido en Estados Unidos se han atribuido a una economía bifurcada, donde los estadounidenses de clase trabajadora luchan para llegar a fin de mes. Pero la encuesta encontró que los hogares de clase media dependen del ‘compre hoy y pague después’.

Alrededor del 42 por ciento de aquellos con ingresos familiares de más de 100 mil dólares reportan estar atrasados o en mora en los pagos de BNPL.

“Básicamente, BNPL permite a las personas cavar un agujero de crédito cada vez más profundo, del cual será cada vez más difícil salir”, dijo Ed deHaan, profesor de contabilidad en la Escuela de Graduados en Negocios de Stanford, añadiendo que sucede “más fácilmente cuando hay sin transparencia”.

El sólido gasto de los consumidores y las bajas tasas de desempleo han convencido a muchos economistas de que el consumo estadounidense sigue siendo fuerte, lo que hace que Wall Street sea optimista sobre la economía. Pero últimamente, la inflación persistentemente persistente ha hecho retroceder las expectativas de un inminente alivio de las tasas de interés.

Esto aumentará la presión sobre los hogares que ya están agobiados por los precios más altos de todo, desde la gasolina y los alimentos hasta el alquiler y la ropa. A finales de diciembre, casi el 3.5 por ciento de los saldos de las tarjetas de crédito estaban vencidos al menos 30 días, según la Reserva Federal de Filadelfia, la mayor cantidad desde que comenzaron los datos en 2012. Los saldos nominales de las tarjetas también establecieron un nuevo máximo.

Para aquellos que se están quedando atrás, BNPL ofrece lo que parece ser una decisión obvia: espaciar los pagos.

Ése era el pensamiento de Hayden Waschak, un joven de 23 años de Pittsburgh. Aunque dijo que le parecía “distópico” usar BNPL para pagar alimentos, comenzó a usar Klarna en febrero para distribuir los pagos en una aplicación de entrega de comestibles.

Ayudó a sus finanzas, al principio. Después de perder su trabajo como especialista en procesamiento de documentos en el Centro Médico de la Universidad de Pittsburgh en marzo, dependió más del servicio. Y sin ningún ingreso, se atrasó en los pagos y comenzó a acumular cargos por pagos atrasados. Finalmente pagó el saldo de casi 200 por ciento, pero dijo que su puntaje crediticio bajó.

“Acontecimientos inesperados en mi vida me hicieron perder ingresos”, dijo Waschak. “Terminé pagando más que si lo hubiera pagado todo de una vez”.

Un representante de Klarna dijo que la compañía no reporta datos a las agencias de crédito y “por lo tanto, los puntajes de crédito del consumidor no se ven afectados negativamente cuando se utilizan las opciones BNPL de Klarna”.

El estancamiento de los proveedores de BNPL con las oficinas significa que los usuarios obtienen pocas ventajas en lo que respecta a su crédito: pagar a tiempo no les ayudará a mejorar su puntuación. Por otro lado, el inconveniente de quedarse atrás sigue ahí: no sólo se les pueden cobrar cargos por pagos atrasados, sino que los préstamos morosos del BNPL pueden entregarse a los cobradores de deudas.

Esto último es lo que Fabrizio López dijo que le pasó. Utilizó Affirm para dividir un pago en línea de 500 dólres por repuestos de automóviles usados hace cinco años. El mecánico de Long Island, que no tiene una tarjeta de crédito tradicional, dijo que, aunque recibió los artículos una semana después, nunca recibió una factura. Es decir, hasta que comenzaron a llegar cartas de cobro de deudas de todo Estados Unidos.

López dijo que dependía principalmente del efectivo antes de esa compra, por lo que el préstamo impago se destaca en su perfil crediticio. Ahora, con 30 años, le preocupa que la compra de BNPL haya creado “barreras invisibles” al sistema financiero.

“Te enganchan con la idea de que no habrá tasas de interés”, dijo. “Pensé que podría construir mi crédito si lo pagaba; estaba muy equivocado”.