Перед тем как вы погрузитесь в изучение статьи, обратите внимание на тот факт что всё упомянутое в ней не является финансовой рекомендацией для принятие более взвешенного решения просьба провести свое собственное исследование.

________________________________________________________________________

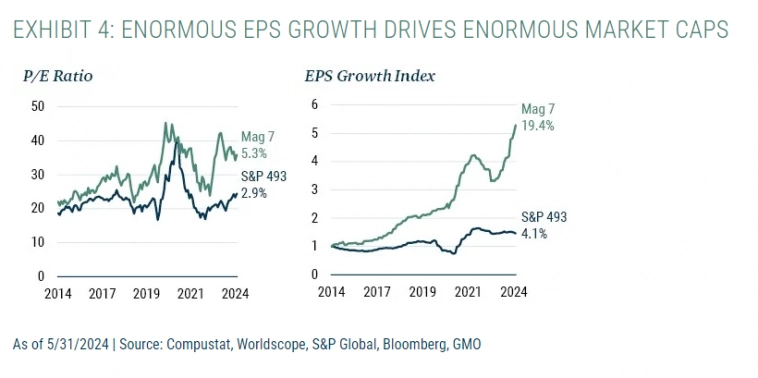

Основной причиной огромных рыночных капитализаций "Великолепной семерки" являются - барабанная дробь - огромные темпы роста их прибыли на акцию.

Несмотря на фундаментальные факторы, некоторые участники рынка считают, что сегодняшние мега-капитализированные компании стали настоящими бенефициарами роста пассивного инвестирования. Это убеждение подразумевает, по крайней мере, одно из двух:

1. Положительный шок спроса на мега-капитализированные компании был сильнее, чем на другие акции.

2. Ценовая эластичность акций мега-капитализации изначально ниже, чем у других акций.

Первый аргумент зависит от того, откуда поступали пассивные потоки. Если эти притоки изначально финансировались в основном за счет акций, то мега-капитализированные компании могли бы в чистом виде получить "попутный ветер" спроса, если бы активные фонды, проданные для того, чтобы освободить место пассивным, систематически недооценивали мега-капитализированные компании. Учитывая, что в совокупности активные участники владеют рынком, это возможно только в том случае, если пассивные потоки поступали в основном от институциональных активных управляющих (в отличие от другой крупной активной группы - розничных), которые, как известно, систематически недооценивают мега-капитализированные компании, чтобы освободить место для своих активных ставок.

Если пассивные потоки поступали в основном из других классов активов (а не из акций), то деньги, направляемые в акции, вероятно, шли в фонды, отслеживающие инвестируемые равновзвешенные индексы, взвешенные по рыночной капитализации. Инвестор, покупающий акции такого индексного фонда, приобретает одинаковую долю акций каждой компании в индексе, независимо от ее размера. Это означает, что шок спроса, который испытали эти компании, был, в первом приближении, одинаковым. Единственный вариант, при котором мега-капитализированные компании могут пострадать по-разному, - это если их существующие акционеры будут в меньшей степени склонны продавать свои акции, чем акционеры крупных компаний.

Институциональные активные управляющие в среднем недооценивают мега-капитализированные компании, особенно на рынках, которые изначально являются концентрированными. Поскольку на активы с меньшим количеством желающих продать цены растут сильнее, чтобы удовлетворить пассивный спрос, логично предположить, что акции мега-капитализированных компаний действительно могут вырасти больше в результате пассивных потоков, чем средние компании.